Không có dữ liệu mới nhất nào được công bố từ kinh tế Trung Quốc là tốt. Lạm phát cao hơn dự kiến trong khi tất cả các tốc độ tăng trưởng về mặt lượng khác đều thấp hơn dự kiến hoặc giảm, làm dấy lên nỗi lo về lạm phát đình trệ. Lạm phát đình trệ theo định nghĩa là giá cao hơn (tăng trưởng giá) với lượng thấp hơn (tăng trưởng GDP) và rất có thể là kết quả của sự dịch chuyển sang trái của đường cung. Vì những con số xấu này xảy ra trong điều kiện phong tỏa COVID, hầu hết các phân tích sẽ cho rằng nguyên nhân của những con số này là do sự tắc nghẽn nguồn cung, như Cục Dự trữ Liên bang (Hoa Kỳ) đã gán nguyên nhân này cho vấn đề mất kiểm soát lạm phát. Nhưng thực tế không phải vậy.

Trong khi ở Hoa Kỳ, nhu cầu vẫn rất mạnh bất kể là hàng hóa, nhà ở, hay thị trường lao động. Vấn đề chỉ là lạm phát mà không có trì trệ. Tuy nhiên, ở Trung Quốc, lạm phát vẫn ở mức rất thấp theo bất kỳ tiêu chuẩn nào của thị trường mới nổi (mục tiêu lạm phát thông thường hơn là 4%), mặc dù ở phần còn lại của thế giới, lạm phát đã tăng trong hơn một năm. Sự thất bại của việc tăng lạm phát trong bối cảnh tăng trưởng về lượng yếu có thể quan sát được cho thấy Trung Quốc đang trải qua một cơn sang chấn tiêu cực về mặt nhu cầu. Mặc dù không thể loại trừ tác động tiêu cực đột ngột lên nguồn cung, nhưng tác động tiêu cực lên phía nhu cầu là vượt mức tác động tiêu cực đối với phía cung.

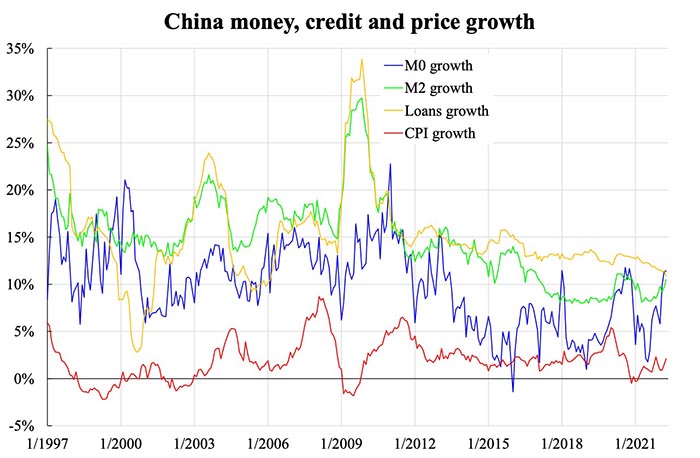

Vấn đề nằm ở phía cầu nhiều hơn cũng có thể được nhìn thấy từ các biến số tiền tệ, như được thể hiện trong biểu đồ đi kèm. Bằng chứng đầu tiên là tỷ lệ giữa tốc độ tăng của cung tiền rộng (M2) (tổng của tiền mặt, tiền gửi không kỳ hạn và có kỳ hạn) và tiền hẹp (M0) (tiền mặt-tiền cơ sở). Trong những tháng gần đây, tăng trưởng tiền cơ sở M0 tăng mạnh nhưng tăng trưởng cung tiền M2 vẫn ở mức thấp. Hiện tượng này có nghĩa là tác động nhân lên của việc quay vòng tiền gửi thành tiền cho vay là yếu, do đó sự mở rộng tác động của tiền cơ sở thành cung tiền rộng là chậm. Thật không may là, cung tiền rộng là quan trọng.

Bằng chứng thứ hai về nhu cầu yếu là sự thất bại của cơ chế truyền dẫn từ cung tiền rộng sang tín dụng. Tiền đang được giữ dưới dạng lưu trữ. Một lượng tiền dự trữ dù có lớn đến đâu, nếu được để nhàn rỗi trong ngân hàng (cất giữ), sẽ không tạo ra bất kỳ giá trị gia tăng hoặc lạm phát nào. Theo định nghĩa, tiền phải luân chuyển dưới dạng tín dụng (các khoản cho vay) để có tác dụng. Mặc dù tăng trưởng cung tiền M2 gần đây đang tăng nhẹ, nhưng tăng trưởng cho vay đang có xu hướng giảm liên tục kể từ năm 2015. Đồng thời, các vấn đề về nhà ở và nợ đã xuất hiện trong cùng một thời điểm. Nguyên nhân là do việc giảm đòn bẩy nợ của các lĩnh vực to lớn như vậy.

Về nguyên tắc, nhu cầu yếu có thể được thúc đẩy bằng các chính sách tài khóa hoặc tiền tệ phản chu kỳ. Tuy nhiên, việc giảm đòn bẩy nợ tại các thị trường nhà ở và nợ mang tính trường kỳ và mang tính cấu trúc hơn là theo chu kỳ, nơi các chính sách phản chu kỳ không thể giúp ích được gì. Nhật Bản là một trong những ví dụ điển hình kinh điển về biện pháp này: để giải quyết vấn đề một cách trực diện, một câu trả lời kiểu tân cổ điển sẽ là không cần thiết và để thị trường tự giải quyết. Nghĩa là để diễn ra việc đóng cửa hàng loạt doanh nghiệp và thất nghiệp trong một khoảng thời gian tương đối ngắn. Hầu hết các chính phủ không có ý chí chính trị để đạt được điều này, vì vậy họ bước theo dấu chân của Nhật Bản và cố gắng theo cách tiếp cận phản chu kỳ.

Ngay cả khi cách tiếp cận lâu dài nhưng ít đau đớn này đạt được cái gọi là hạ cánh mềm, triển vọng mờ mịt kéo dài sẽ làm chậm lại những kỳ vọng chi phối các quyết định kinh tế dài hạn. Theo đó, tâm lý tiêu cực này làm hỏng hầu hết các tác động tích cực của bất kỳ chính sách phản chu kỳ nào. Và những thất bại liên tục trong chính sách, đến lượt nó, lại tạo ra phản hồi tiêu cực.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các loại chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu và Á Châu, từ kinh tế vĩ mô các lý thuyết về triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Email của ông: lawkachung@gmail.com

Vân Du biên dịch